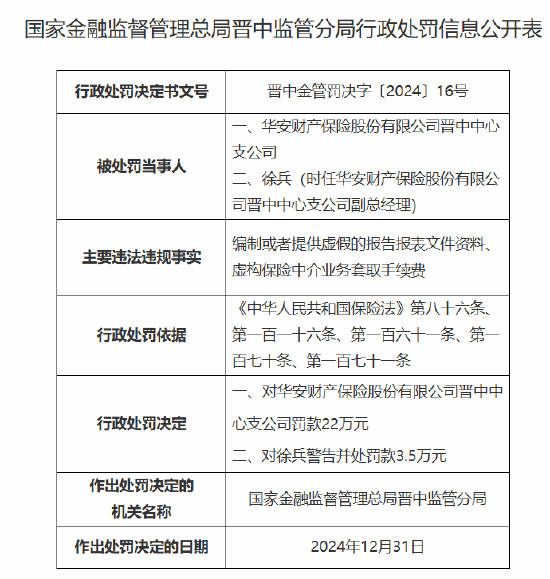

家庭保险配置是一项至关重要的财务规划决策,需要综合考虑家庭成员的年龄、健康状况、经济收入以及家庭责任等多方面因素。

对于家庭经济支柱而言,首要的是保障其赚钱能力。一份足额的寿险可以在不幸发生时为家庭提供经济支持,确保家人的生活质量不受影响。此外,重疾险也是必不可少的,因为一旦患上重大疾病,不仅面临高额的医疗费用,还可能失去工作收入。建议保额至少为年收入的 3-5 倍。

对于孩子来说,重点在于防范重大疾病和意外伤害。少儿重疾险可以在孩子患病时提供及时的治疗资金。同时,一份意外险能够保障孩子在成长过程中可能遭遇的意外风险。

老年人的保险配置则相对复杂。由于年龄和健康状况的限制,可能难以购买重疾险等常规保险。此时,可以考虑防癌险和医疗险。防癌险的投保条件相对宽松,能针对癌症提供保障。医疗险可以帮助减轻医疗费用的负担。

以下是不同家庭成员保险需求的简单比较:

家庭成员 主要风险 重点保险类型 保额建议 家庭经济支柱 身故、重大疾病、意外伤残导致收入中断 寿险、重疾险、意外险 寿险保额为年收入的 5-10 倍,重疾险保额至少 30 万,意外险保额根据家庭负债和收入情况确定 孩子 重大疾病、意外伤害 少儿重疾险、意外险 重疾险保额 30 - 50 万,意外险根据保障需求确定 老人 癌症、疾病医疗费用 防癌险、医疗险 防癌险根据经济状况确定,医疗险根据保障范围和保费预算选择在规划家庭保险配置时,还需要注意以下几点:

首先,要明确家庭的经济状况和保险预算。保险费用不应成为家庭的沉重负担,一般建议控制在家庭年收入的 10% - 20% 之间。

其次,要充分了解保险条款,包括保险责任、免责条款、理赔条件等。避免在理赔时出现纠纷。

再者,要根据家庭情况的变化适时调整保险配置。例如,家庭新增成员、收入增加或减少、家庭成员健康状况改变等。

最后,选择正规的保险公司和靠谱的保险代理人或经纪人,以获得专业的服务和建议。

京公网安备11000000000001号

京公网安备11000000000001号 浙ICP备2020039446号-1

浙ICP备2020039446号-1